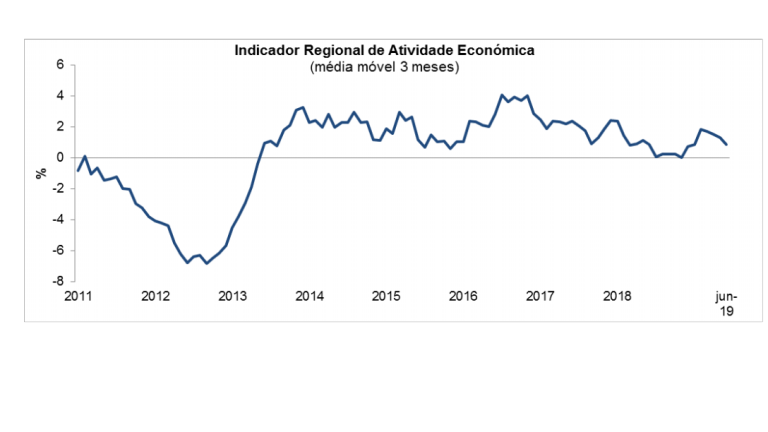

Nada é certo em economia e os indicadores mostram isso mesmo. Por exemplo, apesar da actividade turística estar a baixar muito neste último ano e meio (continuou em Julho), o Indicador Regional de Actividade Económica (IRAE) continua positivo, fechando em Junho de 2019 o 73.º mês consecutivo a crescer (ou pelo menos a não ser negativo). No entanto, tendo em conta o histórico deste período, é provável que a actividade económica na Madeira venha a registar um forte abrandamento no 2.º semestre do ano, tal como aconteceu em quatro dos últimos cinco anos completos, com a economia a crescer menos na segunda metade.

A verdade é que nada é certo mas há um claro sinal dado nos primeiros seis meses do ano. Há 4 meses que o IRAE vem baixando (desde Março), apesar de registar no 1.º semestre melhor performance (acumulado) do que em 2018, altura em que registava 7,5 pontos percentuais de crescimento entre Janeiro e Junho, tendo agora registado mais 0,5 pontos percentuais (8%).

Uma vez que o 2.º semestre do ano passado confirmou a tendência para serem estes os períodos piores na actividade económica (a única excepção foi o extraordinário desempenho do 2.º semestre de 2016, com acumulado de 22,1 p.p.), tendo sido aliás o período de menor fulgor nestes 73 meses seguidos de crescimento (acumulado de apenas 1,5 p.p., incluindo dois meses de ‘crescimento zero’ em Julho e Novembro de 2018), acompanhando assim a tendência já registada em 2014, 2015 e 2017, a probabilidade deste 2.º semestre de 2019 seguir o mesmo rumo é muito forte.

Ainda que pudéssemos juntar nesta perspectiva os indicadores do 1.º semestre de 2013, período que está ligado a este ciclo económico positivo por ser, efectivamente, em Junho desse ano que se iniciou os tais 73 meses, com +0,9%, a verdade é que os cinco meses anteriores negativos fecharam um ciclo terrivelmente negativo de 27 meses consecutivos num ‘vermelho’ carregado. Mesmo assim, nada que se compare com a primeira metade de 2013 (-12,7 p.p. acumulados).

Aliás, o 2.º semestre de 2011 e os dois semestres de 2012 estão entre os piores na história recente da economia regional (o IRAE recua apenas a Março de 2006), com acumulados de -15,2 p.p., -31,2 p.p. e -37,8 p.p., respectivamente de Janeiro a Junho de 2011, Janeiro a Junho de 2012 e Julho a Dezembro de 2012 (o ano do início da intervenção externa com o PAEF). Apenas o 1.º semestre de 2009 (-15,7 p.p.) se interpõem neste ranking, ainda que na altura, quiçá, resultado já da crise económica internacional que se começava a sentir também por cá. E logo a seguir a estes quatro, vem o já referido 1.º semestre de 2013.

Esta é uma análise de tendências estatísticas. Mas nada garante que não haja um ‘boom’ na economia regional, que melhore ainda mais os números do investimento, da procura externa, do mercado de trabalho, dos preços, do consumo privado e, por conseguinte, da actividade económica regional.

Recent Comments